| 真实类别 | 预测为正例 | 预测为反例 |

|---|---|---|

| 正例 | TP(真正例) | FN(假反例) |

| 反例 | FP(假正例) | TN(真反例) |

1 | # 混淆矩阵 |

准确率、错误率、召回率、查准率

| 名称 | 公式 | 说明 |

|---|---|---|

| 准确率($Accuracy$) | $\frac{TP+TN}{TP+TN+FP+FN}$ | 预测正确的比例 |

| 错误率($Error$) | $\frac{FP+FN}{TP+TN+FP+FN}$ | 预测错误的比例 |

| 召回率/查全率($Recall$) | $\frac {TP}{TP+FN}$ | 真正例被预测正确的比例。有多少好瓜被选出来 |

| 精确率/查准率($Precision$) | $\frac{TP}{TP+FP}$ | 预测为正例中正确的比例。预测为的好瓜的类别中有多少好瓜 |

1 | '''准确率、召回率、f分数''' |

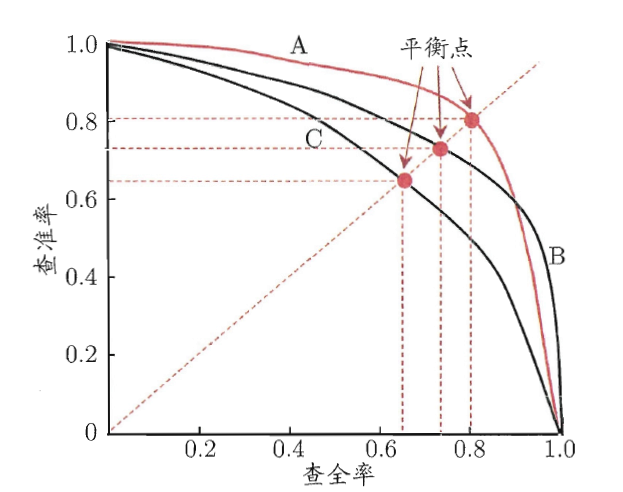

P-R曲线与平衡点

一般来说, 查准率高的时候,召回率偏低;召回率高的时候,查准率往往降低。以西瓜问题为例:查准率指的是所有预测为好瓜的西瓜中,真正的好瓜所占的比例;召回率指的是真正的好瓜中,有多少好瓜被挑出来了。如果所有西瓜都预测为好瓜则召回率为1,但是查准率就会降低因为所有坏瓜也预测为了好瓜。

1 | '''准确率与召回率曲线''' |

P-R曲线

以查准率P为纵轴,召回率R为横轴作图,就得到了查准率-召回率曲线,称为“P-R曲线”。 。对于一个排序模型来说,其P-R曲 线上的一个点代表着,在某一阈值下,模型将大于该阈值的结果判定为正样本, 小于该阈值的结果判定为负样本,此时返回结果对应的召回率和精确率。 整条P-R 曲线是通过将阈值从高到低移动而生成的,左边的阈值较高,右边的阈值较低。

在比较两个模型的性能时,如果一个学习器的P-R曲线被另外一个学习器P-R曲线包住,那么后者的性能优于前者(此时后者的查全率跟查准率都高于前者),如上图,A的性能优于C,B的性能也优于C;如果两个学习器的曲线有交叉点(如A和B),那么难以断定两个学习器性能的优劣,只能在具体的查准率或者查全率条件下进行比较。

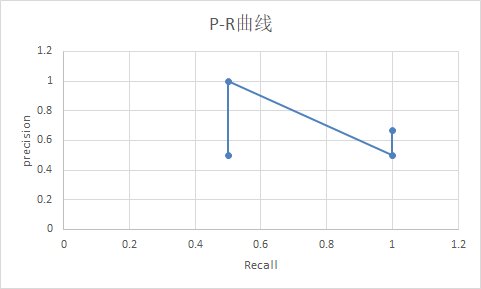

举例计算

假设有4个样本,样本的标签分别为 $0,1,0,1$;模型的预测概率分别为$0.1,0.35,0.4,0.8$;

| label | 0 | 1 | 0 | 1 |

|---|---|---|---|---|

| pred | 0.1 | 0.35 | 0.4 | 0.8 |

| 阈值 | 0.1 | 0.35 | 0.4 | 0.8 |

那么在阈值分别取$0.1, 0.35, 0.4, 0.8$的时候。分别判断出每个pred是TP/FP/TN/FP中的哪个,进而得出当前阈值下的R和P,也就是(Recall, Precision)这一P-R曲线图上的点;对于所有阈值都计算相应的(Recall, Precision),则得到完整的ROC曲线上的几个关键点。

| 阈值 | 样本1 | 样本2 | 样本3 | 样本4 | $precision=\frac{TP}{TP+FP}$ | $recall=\frac {TP}{TP+FN}$ |

|---|---|---|---|---|---|---|

| 0.1 | FP | TP | FP | TP | 0.5 | $\frac{2}{2+0}=1$ |

| 0.35 | TN | TP | FP | TP | $\frac{2}{3}$ | $\frac{2}{2+0}= 1 $ |

| 0.4 | TN | FN | FP | TP | 0.5 | $\frac{1}{1+1}=0.5$ |

| 0.8 | TN | FN | TN | TP | 1 | $\frac {1} {1+1}=0.5$ |

平衡点(BEP-》Break-Even Point)

如果两个学习器的P-R曲线有交叉点(如A和B),那么通过平衡点或者F1度量断定两个学习器性能的优劣

平衡点(Break-Even Point,简称BEP)指得是“P=R”时候的取值,如上图,C的的BEP是0.64,。基于BEP的比较,可以认为学习器A优于B。

F1指数与$F_\beta$指数

正如上文所述,Precision和Recall指标有时是此消彼长的,即精准率高了,召回率就下降,在一些场景下要兼顾精准率和召回率,最常见的方法就是F1指数与$F_\beta$指数。

F1指数

F1指数实际为查准率和召回率的调和平均数。例如小明跑步10公里,前面5公里用了1小时,后面5公里用了2小时,其平均速度为$\frac{10}{v}=(\frac {5}{1}+ \frac {5}{2})$

$F_\beta$指数

对于特定的应用场景,查准率和查全率的重视度是不一样的。例如在追捕逃犯时,希望尽可能的不遗漏逃犯,因此查全率较为重要;而在搜索引擎的搜索过程中,希望给用户精准的搜索信息,因此查准率更为重要。F1度量的更一般形式——$F_β$,修改了路程

$β=R/P$ ,其中$β$值越大召回率越重要,$β$值越小查准率越重要。$β$值为两者重要性的比例

G-mean指数

G-mean是正例的召回率与负例的召回率的综合指标。与F1的比较:在数据平衡度不是很大的情况下,F1和G-mean可以作为较好的评测指标,但是当训练样本很不平衡时,G-mean更好。

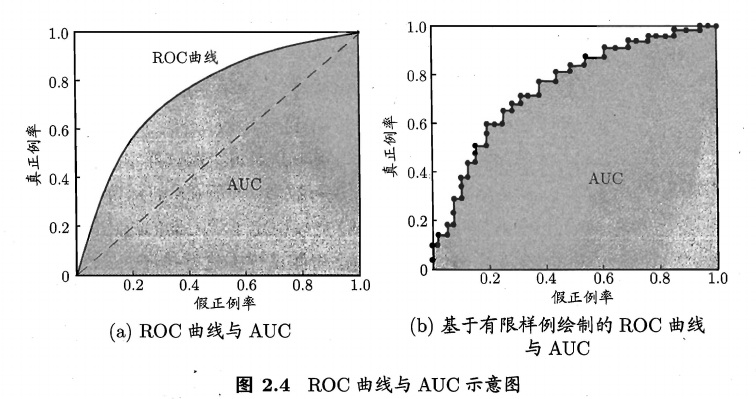

ROC曲线与AUC

1 | '''ROC与AUC''' |

ROC曲线

真正例率指的是真实正例中有多少被预测为正例,假正例率指的是真实反例中有多少被预测为正例。可以看出TPR和Recall的形式是一样的,就是查全率了,FPR就是1-负例的召回率。如果所有西瓜都预测为好瓜则查全率为1,但是假正例率也会升高因为所有坏瓜也预测为了好瓜。

以真正例率$TPR $为纵轴,假正例率$FPR$为横轴作图,就得到了“ROC曲线”。 。对于一个排序模型来说,其ROC曲线上的一个点代表着,在某一阈值下,模型将大于该阈值的结果判定为正样本, 小于该阈值的结果判定为负样本,此时返回结果对应的真正例率和假正例率。 整条ROC曲线是通过将阈值从高到低移动而生成的,左边的阈值较高,右边的阈值较低。

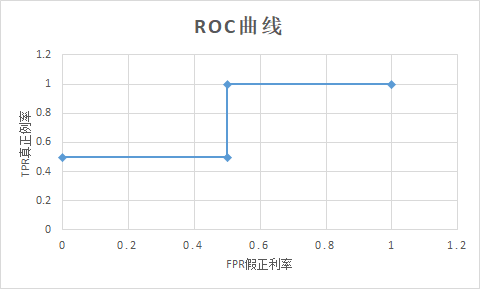

举例计算

假设有4个样本,样本的标签分别为 $0,1,0,1$;模型的预测概率分别为$0.1,0.35,0.4,0.8$;

| label | 0 | 1 | 0 | 1 |

|---|---|---|---|---|

| pred | 0.1 | 0.35 | 0.4 | 0.8 |

| 阈值 | 0.1 | 0.35 | 0.4 | 0.8 |

那么在阈值分别取$0.1, 0.35, 0.4, 0.8$的时候。分别判断出每个pred是TP/FP/TN/FP中的哪个,进而得出当前阈值下的TPR和FPR,也就是(FPR, TPR)这一ROC曲线图上的点;对于所有阈值都计算相应的(FPR, TPR),则得到完整的ROC曲线上的几个关键点。

| 阈值 | 样本1 | 样本2 | 样本3 | 样本4 | $TPR=\frac {TP}{TP+FN}$ | $FPR\frac {FP}{TN+FP}$ |

|---|---|---|---|---|---|---|

| 0.1 | FP | TP | FP | TP | $\frac{2}{2+0}=1$ | $\frac{2}{0+2}=1$ |

| 0.35 | TN | TP | FP | TP | $\frac{2}{2+0}= 1 $ | $\frac{1}{1+1}=0.5$ |

| 0.4 | TN | FN | FP | TP | $\frac{1}{1+1}=0.5$ | $\frac{1}{1+1}=0.5 $ |

| 0.8 | TN | FN | TN | TP | $\frac {1} {1+1}=0.5$ | 0 |

AUC指数

AUC:ROC曲线的线下面积。与P-R曲线类似,如果学习器A的ROC曲线被学习器B完全“包住”,那么后者性能优于前者(相同的假正例率,其真正例率更高)。但是当两个曲线有交点时,则需要比较曲线下的面积AUC(Area Under ROC Curve)。

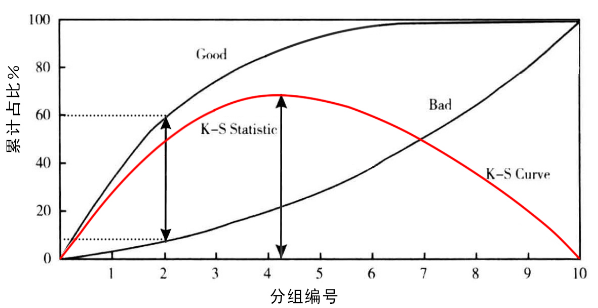

k-s指标

K-S(Kolmogorov-Smirnov)统计量越大,表示模型能够将正、负客户区分开的程度越大。KS值的取值范围是[0,1] 。与ROC曲线相似

1 | '''ks''' |

ks曲线

洛伦兹线:两条线,其横轴是模型评分的阈值,纵轴是$TPR$(真正类率)与$FPR$(假正类率)的值

K-S曲线:洛伦兹线中两条线的差值($TPR-FPR$),值范围[0,1] 。

我们用一个风控模型预测一个人是好人的概率,图中黑线的洛伦兹线($TPR$与$FPR$)、红线的ks曲线。横坐标是模型评分的阈值,当阈值为0时,所有的用户被预测为坏用户,$TPR=FPR=0$;当阈值为1时,所有用户被预测为好用户,$TPR=FPR=1$。

这两条曲线之间的差值($TPR-FPR$),就是K-S曲线。如图所示,给定一个通过率20%(拒绝率80%),则该模型可以挑出来60%的好人,同时漏进来8%的坏人(92%的坏人都被拒绝掉了)。那么K-S曲线在这个通过率上的值,就是60%-8%=0.52。

K-S统计量

K-S曲线中的最大值被称为K-S统计量。其取值在0到1之间。如果是随机抽样,好人的洛伦兹曲线跟坏人的是重合的,K-S统计量为0。而最理想的风控模型,好人和坏人完全分开,K-S统计量的值为1。

多类别评估

1 | '''准确率、召回率、f分数''' |

1 | precision recall f1-score support |

举例计算

| Label | 1 | 2 | 3 | 2 | 3 | 3 | 1 | 2 | 2 |

|---|---|---|---|---|---|---|---|---|---|

| Prediction | 2 | 2 | 1 | 2 | 1 | 3 | 2 | 3 | 2 |

micro avg

TP:分类正确的样本。如绿色所示

FN=FP:分类错误的样本。如红色所示

macro avg

| TP | FP | FN | precision | recall | F1 | |

|---|---|---|---|---|---|---|

| class 1 | 0 | 2 | 2 | 0 | 0 | 0 |

| class 2 | 3 | 2 | 1 | $\frac{3}{5}=0.6$ | $\frac{3}{4}=0.75$ | $\frac{2}{3}$ |

| class 3 | 1 | 1 | 2 | $\frac{1}{2}$ | $\frac{1}{3}$ | $\frac{2}{5}$ |

- precision:$(0+\frac{3}{5}+\frac{1}{2})/3=0.36667$

- recall:$(0+\frac{3}{4}+\frac{1}{3})/3=0.3611111$

- F1:$(0+\frac{2}{3}+\frac{2}{5})/3=0.3555556$

weighted avg

加入类别的权重。3类样本的权重分别如下所示

| class1 | class2 | class3 |

|---|---|---|

| 2/9 | 4/9 | 3/9 |

- precision:$\frac{2}{9} \times 0+\frac{4}{9} \times \frac{3}{5}+ \frac{3}{9} \times \frac{1}{2}=0.4333333$

- recall:$\frac{2}{9} \times 0+\frac{4}{9} \times \frac{3}{4}+ \frac{3}{9} \times \frac{1}{3}=0.444444444$

- F1:$\frac{2}{9} \times 0+\frac{4}{9} \times \frac{2}{3}+ \frac{3}{9} \times \frac{2}{5}=0.429630$

综合说明

| micro avg | 受不平衡样本影响较小。precision=recall=f1-score |

| macro avg | 受不平衡样本影响较小。几个类别的平均数 |

| weighted avg | 受不平衡样本影响较大。倾向于较大的类别 |

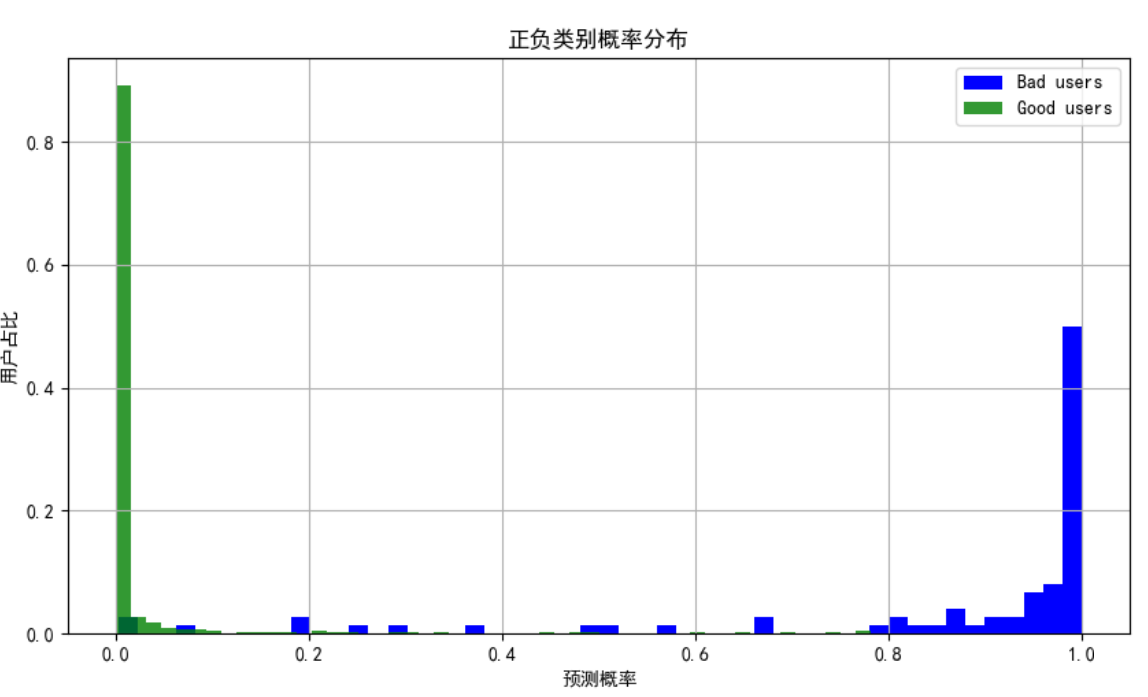

不同类别的概率分布图

判断模型的分类性能,分的开不开。

1 | def class_porb(true_label,guess_label) |

回归评估指标

- 均方误差(Mean Squared Error,MSE)

均方根误差 (Root Mean Squard Error,RMSE)

它的意义在于开个根号后,误差的结果就与数据是一个级别的,可以更好地来描述数据。标准误差对一组测量中的特大或特小误差反映非常敏感,所以,标准误差能够很好地反映出测量的精密度。这正是标准误差在工程测量中广泛被采用的原因。

平均绝对误差 (Mean Absolute Error,MAE)

R-squared

总结

下面的简单总结,主要是对比各个参数,并说明不平衡数据集对参数的影响。

| 真实类别 | 预测为正例 | 预测为反例 |

|---|---|---|

| 正例 | TP(真正例) | FN(假反例) |

| 反例 | FP(假正例) | TN(真反例) |

| 名称 | 公式 | 说明 | 测试集为不平衡数据集 |

|---|---|---|---|

| 准确率($Accuracy$) | $\frac{TP+TN}{TP+TN+FP+FN}$ | 预测正确的比例 | 影响较大,因为包含两个不平衡样本的数据 |

| 错误率($Error$) | $\frac{FP+FN}{TP+TN+FP+FN}$ | 预测错误的比例 | 影响较大,因为包含两个不平衡样本的数据 |

| 召回率/查全率 ($Recall$) |

$\frac {TP}{TP+FN}$ | 实际为正样本中有多少被预测出来 | 无影响,$TP、FN$全部来自实际正例数据集 |

| 精确率/查准率 ($Precision$) |

$\frac{TP}{TP+FP}$ | 预测为正样本中有多少是真实的正样本 | 影响较大,因为包含两个不平衡样本的数据 |

| PR曲线 | 横坐标为recall 纵坐标为precision |

左侧的阈值大,右侧的阈值小 | 影响较大,因为纵坐标包含两个不平衡样本的数据 |

| F1指数 | $\frac{1}{F1}=\frac{1}{P}+\frac{1}{R}$ | 因为recall与precision存在对立关系,为了综合评估recall与precision。所以提出F1指数 | 影响较大,因为precision包含两个不平衡样本的数据 |

| $F_\beta$指数 | $\frac{1}{F_\beta }=\frac{1}{1+\beta ^2}(\frac{1}{P}+\frac{\beta ^2}{R})$ | 通过调整$\beta$的比例,调整$F_\beta$的侧重关系 | 影响较大,因为precision包含两个不平衡样本的数据 |

| G-mean | $\sqrt{\frac {TP}{TP+FN}\times \frac {TN}{TN+FP}} $ | $\sqrt {(召回率)正例 \times (召回率)负例}$ 越高越好;为了解决样本不平衡问题 |

无影响,因为召回率没有使用不平衡数据相比 |

| ROC曲线 | 横坐标为,$\frac {FP}{TN+FP}=1-负例的召回率$ 纵坐标为,$\frac {TP}{TP+FN}=正例的召回率$ |

左侧的阈值大,右侧的阈值小 | 无影响,因为召回率没有使用不平衡数据相比 |

| AUC | ROC的面积 | 越大越好 | 无影响,因为召回率没有使用不平衡数据相比 |

| KS | 横坐标阈值 纵坐标为正例的召回率以及(1-负例的召回率)之间的差值 |

目的选定阈值,使得正例的召回率与1-负例的召回率差值最大。 与ROC曲线具有一定的相似性 |

无影响,因为召回率没有使用不平衡数据相比 |